新闻资讯

1月26日消息:非GPU服务器AI芯片阵营将高速增长

负载运行效率的关键手段。市场的主导地位依然将得到延续,尽管其市场份额将出现不小的下降。世芯尽管销售数量都将明显增长但市占会出现衰退。

对于近期出现的,一份和AI芯片市场有关的报告,引发了行业内部以及外部的广泛关注。该报告所说的是,那种并非GPU架构的专用AI芯片,也就是AI ASIC,正处于迎来爆发期的阶段,其出货量在未来几年会呈现出数倍增长状况,甚至于还有望在数量上反超我们所熟悉知晓的GPU芯片。这并非仅仅只是关于数字方面的变化,更是表明了科技届巨头们的底层技术战略正发生着深刻的调整变化。

AI ASIC增长的核心动力

位列驱动AI ASIC高速增长首位的因素是成本跟效率,当下,运行数量众多的AI模型对高算力GPU极度依靠这,这不但带来了庞大的采购成本,其运转的时候电力耗费亦是极为惊人的,并且针对特定算法以及任务予以优化的ASIC芯片,于执行相同AI负载时,常常能够达成更高的能效比以及更低的单次运算成本。

这种效率方面的优势,直接向着企业的经济效益以及竞争优势进行转化。对于那些需要去部署海量AI服务的谷歌、亚马逊、微软等公司来讲,自研或者定制ASIC是减少对英伟达等GPU供应商依赖、把控基础设施长期成本的关键一步。它使得企业在日益激烈的AI军备竞赛当中,掌握了更多的硬件自主权。

科技巨头的战略布局

各大科技公司,早就在这一领域,开展了实质性动作,谷歌的TPU系列,已经迭代多年,广泛应用于其搜索、广告以及云服务,亚马逊的Inferentia和Trainium芯片,为其AWS云客户,提供AI训练与推理选项,Meta则公开了其自研芯片MTIA的发展路线,目的在于优化其推荐算法。

近期,微软确认了其自研AI芯片Maia的上线计划,字节跳动、苹果等公司有相关芯片项目在推进。这些行动不是孤立事件,它们共同指向一个趋势,领先的互联网和云服务商正系统性地把核心AI能力建设在自主可控的专用硬件之上。

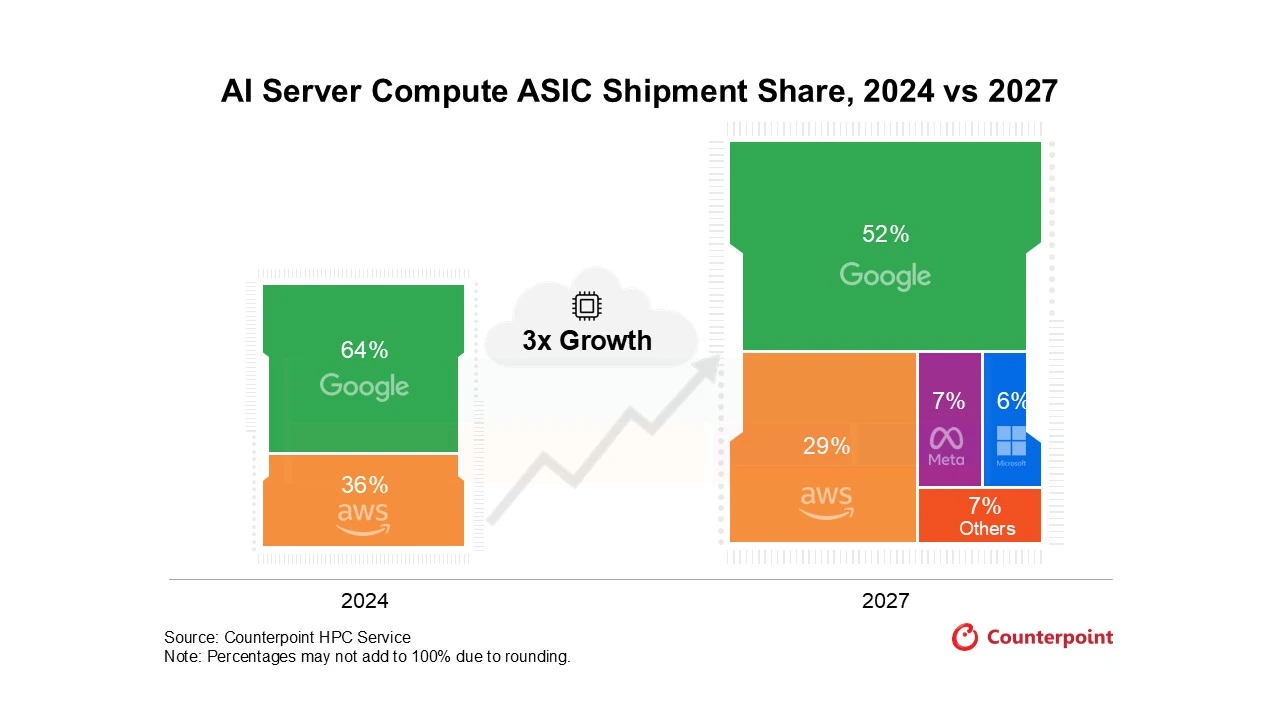

谷歌的市场地位与竞争格局

鉴于报告所做预测,谷歌于未来几年之内依旧会是AI ASIC市场里的引领者,这是因它起步时间早,且生态发展成熟。TPU芯片不但为自身业务提供服务,还借由谷歌云朝着外部开放,进而构建起了从硬件直至软件框架的完备闭环。可是,伴随更多竞争者纷纷涌入,其市场份额预估将会出现下滑。

市场正从一家独大迈向多方竞逐,亚马逊凭借强大云基础设施市场份额,快速提升定制芯片部署规模,Meta、微软等后来者出货基数小,不过增长势头迅猛,整个市场格局变数多,竞争日益激烈。

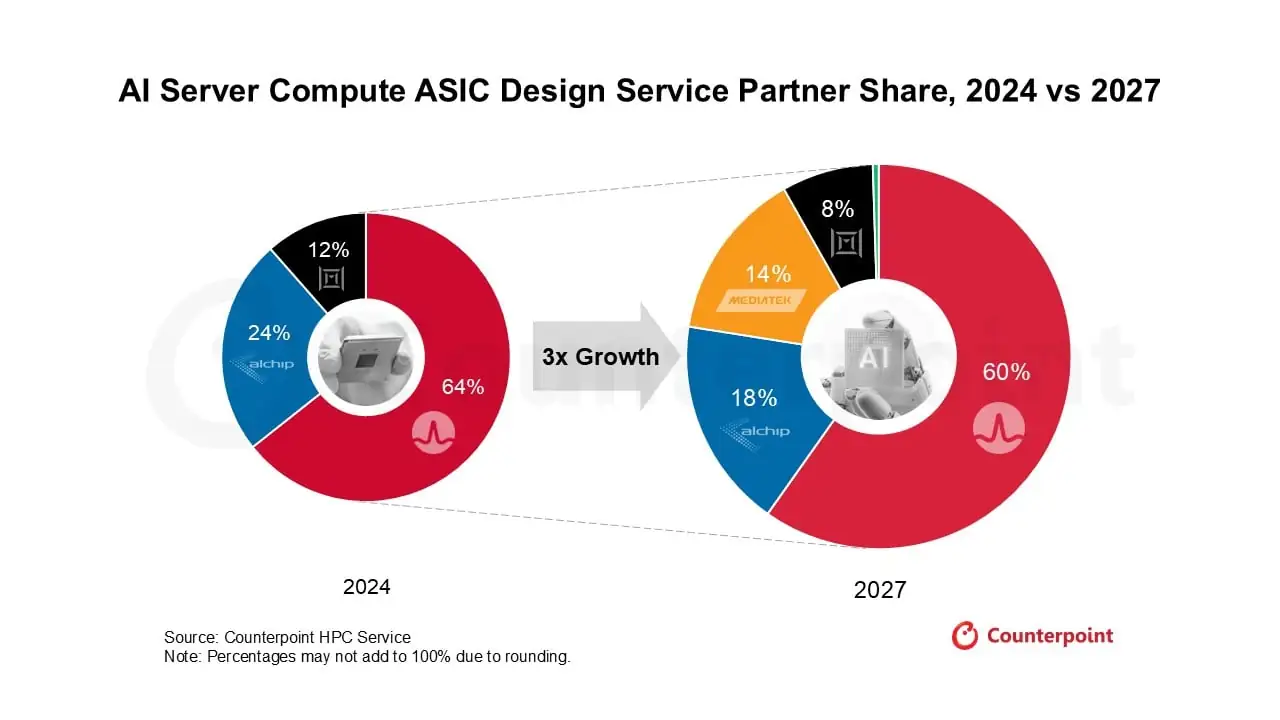

设计服务伙伴的份额变迁

AI ASIC的兴隆促使上游芯片制定服务企业的业务得以带动,报告表明,博通身处这一市面会维持稳定的占比,它跟各大科技公司的长期协作以及先进封装技术为关键支撑。联发科依靠获得谷歌TPU v8x推理芯片这样的重磅单子,踊跃争抢更多市面份额。

与之同时,美满电子、世芯电子虽说销售数量预估会明显增长,然而市场占有率或许会遭遇下滑的压力。这体现出在行业处于爆发阶段时,市场需求的总量在迅速地放大,不过新老玩家之间的激烈竞争却会致使市场份额进行重新的分配,技术实力以及客户关系成为了关键所在。

对产业链的深远影响

芯片设计、制造直至服务器集成的整个产业链,会因 AI ASIC 的崛起而被重塑,芯片设计公司得跟终端算法团队更紧密合作,去开展软硬协同优化,晶圆代工厂像台积电,会接到更多这类定制化芯片的订单,进而对其先进制程产能产生需求。

处在服务器层面,配备 AI ASIC 的服务器设计会跟传统的 GPU 服务器不一样,要在散热方面、互联方面以及电源管理方面开展针对性的优化。这会给服务器 ODM 厂商以及零部件供应商带去新的业务机会还有挑战,进而推动数据中心基础设施的革新。

未来展望与潜在挑战

当展望二零二八年以及往后的时候,AI ASIC有希望在出货量层面实现针对GPU的反超,不过这较多地体现在推理这一侧面以及部分特定的训练场景当中。GPU因为它自身通用的特性以及发展成熟的生态,在模型训练以及复杂场景里依旧是不可欠缺的。未来更具备可能性形成GPU与多种ASIC异构共同存在的算力格局。

此进程同样遭遇挑战,ASIC开发成本高昂,且周期漫长,需巨量业务量来分摊成本,另外,不同公司的ASIC彼此不兼容,这有可能致使生态碎片化,进而增加开发者的适配难度,怎样平衡专用效率与生态开放,这会是行业长期探讨的议题。

当未来几年AI ASIC出货量超过GPU时,你觉得这对于普通的,也就是并非专业领域的AI应用开发者以及那些规模较小、刚刚起步的初创公司来讲,究竟是意味着算力门槛会降低呢,不然是会被限制于少数几家科技巨头所构建的专属生态里面呢?欢迎在评论区域分享你自己的观点看法,要是你认为分析能给你带来启发灵感,那么也请点赞予以支持。